杠杆炒股,股票融资!

发布日期:2024-05-30 19:25 点击次数:156

2023年6月30日,常州金康精工机械股份有限公司(以下简称金康精工/刊行东说念主/公司)的上市央求材料崇拜获取北交所受理,保荐东说念主为东北证券。时代刊行东说念主经验了两轮问询浸礼,终于在2024年1月26日获上市委审议通过。

不外,由于上市委会议通过后还有注册审批设施,跟着监管环境日趋严厉,只是获取上市委会议审核通过照旧不及以确保企业100%能够上市。据商议机构统计,截止2024年5月14日,沪深京三大来回所统共有197家企业处于已过会未注册情景,而刊行东说念主呈文的北交所便有15家,其中受理时代最长的照旧长达980天。横祸的是,刊行东说念主便处于其中一员。

常言说念夜长梦多,跟着315新政以及国九条的渐渐落实,本钱市集的监管环境慎重验新一轮诊治重塑,上市之路的变数远非以往可比,即便通过上市委会议也有不少企业溃逃而归。仅2024年前4个月,就有多达5家已过会企业断绝了我方的上市之路,其中北交所便有1家,具体断绝的主要原因为功绩接续下滑并存在较高的流动性风险。

与上述已过会但被断绝的企业比较,刊行东说念主似乎并无彰着上风。举例,在功绩下滑风险方面,刊行东说念主虽在2020-2022年度已毕了年均19.28%复合增长率,但2023年度最新的营收增长率唯一2.80%,营收增速呈现断崖式下落情景。功绩增长质料方面也差强东说念主意,应收款项高企手脚刊行东说念主的一项恶疾,回报期内不仅莫得得到缓解,反而有迷糊加剧的迹象,并给刊行东说念主的日常运营带来了极端高的资金压力。

实验上,梳理完刊行东说念主的呈文材料不错发现,刊行东说念主的问题很可能不仅于此。除了功绩增长可接续性以及质料问题外,刊行东说念主在行业地位、诡计不停、铁心权、内控有用性等方面也存在不少的疑问。洽商到刊行东说念主的上市进度面前仍然莫得上前鼓舞的迹象,且上述问题短时代内似乎也很贫苦到责罚,这不禁让东说念主担忧刊行东说念主的上市之路很可能一噎止餐。

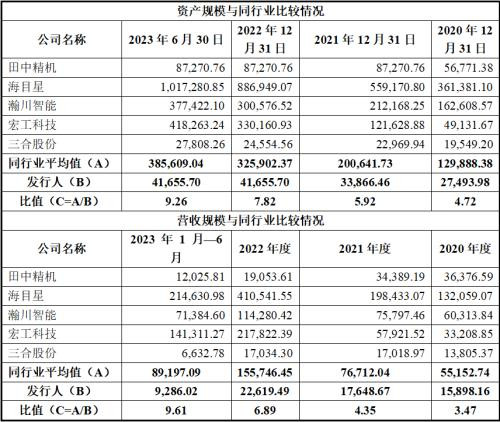

一、财富范围和营收范围与同业业差距大,信息走漏屡次碰瓷比亚迪,真确市局面位涉嫌夸大

据刊行东说念主自述,“公司是一家电机绕组制造专用装备合座责罚有缱绻提供商,主要从事电机绕组自动化分娩线、高端开导的研发、分娩与销售,具备遐想和分娩从绕线到最终成型的全套马达用制造开导与自动化电机装备分娩线的先进材干”,“历程二十余年的千里淀与发展,照旧成为国内遐想、分娩与销售电机制造专用开导的高技术主干企业之一,在工业电机领域的定子分娩方面领有较高的市集占有率,在散绕组新动力汽车启动电机定子制造开导领域也具有较大的市集份额”。

不外,在将刊行东说念主和同业业对比后不错发现,刊行东说念主似乎有夸大陈述的嫌疑。

单元:万元、倍

如上表,在刊行东说念主所选的5家同业业公司中,无论是从财富范围的角度看,如故营收范围的角度看,刊行东说念主似乎王人和同业业公司相距甚远。财富范围方面,刊行东说念主同业业公司2020年-2023年上半年各期末的财富范围区别是刊行东说念主财富范围的4.72倍、5.92倍、7.82倍、9.26倍。刊行东说念主的财富范围在和同业业公司自己就存在深广差距的同期,其差距幅度非但莫得所学,反而越来越大。营收方面雷同如斯,刊行东说念主同业业公司2020年度至2023年1-6月的买卖收入区别是刊行东说念主同期买卖收入的3.47倍、4.35倍、6.89倍、9.61倍,差距雷同在快速拉大。

客不雅而言,刊行东说念主手脚非上市公司,诡计范围和同业业公司存在差距本是再往常不外之事,但不往常的是刊行东说念主不吝水火不容地对自身市局面位进行了夸大表述。据刊行东说念主自述,“公司所处的电机绕组制造专用装备行业现时以国内企业竞争为主,行业集结度相对较高”。如果刊行东说念主此段讲述无误,那么刊行东说念主是不可能在和同业业公司营收范围差距深广的情况下占据较大的市集份额,更不可能在行业内取得开首地位。

除了获胜进行自我夸大外,刊行东说念主还屡次碰瓷新动力汽车龙头企业比亚迪。举例,刊行东说念主在讲述客户资源上风时提到,“公司照旧成为新动力汽车启动电机领域主要分娩企业(如上海电启动、卧龙电驱、比亚迪汽车等)在电机绕组制造专用装备领域的进攻供应商。”再如,在讲述刊行东说念主在新动力汽车启动电机行业市局面位时提到“公司主要客户比亚迪、日本电产等依托范围和时刻上风处于行业开首地位,总体市集占有率较高”,“公司手脚上述客户的供应商,与客户保持着永远细密的联接关系,标明公司在电机绕组分娩开导领域已具备一定的市集竞争力与市局面位。”

然而实验情况是,刊行东说念主回报期内各年度源自比亚迪销售金额的占比区别仅为2.94%、3.06%、4.08%、3.21%,而刊行东说念主回报期各期前五大客户销售占比区别为32.60%、35.66%、49.51%、60.78%,比亚迪联系于刊行东说念主的进攻性并不彰着。排行方面更为直不雅,在刊行东说念主走漏的各呈文期期内前五大客户中,比亚迪仅在2023年1-6月排行第五,其余各年度均未出当今前五大客户名单中。

至于刊行东说念主联系于比亚迪来说,更是无关首要。从两边来回范围来看,回报期各期比亚迪从刊行东说念主的采购范围区别464.86万元、536.41万元、919.18万元、297.12万元,不仅莫得一个年度卓著1000万元,且采购范围十分不领路,这对每年采购总范围在3000亿元以上的比亚迪来说简直不错忽略不计。

也即是说,无论是比亚迪联系于刊行东说念主来说,如故刊行东说念主联系于比亚迪来说,两边在相互的供应链体系中的进攻性程度王人不高。在这种情况下,刊行东说念主仍然如斯不厌其烦的强调与比亚迪的进攻关系,其宅心无非是想把我方包装为比亚迪的进攻供应商,并借此举高自身的市局面位。

综上,刊行东说念主自知在自身财富范围和营收范围和同业业差距深广的情况下,仍然罔顾事实地吹嘘我方在行业内处于开首地位,并不厌其烦地屡次碰瓷比亚迪,企图用翰墨叙述的拖拉性来隐敝自身市局面位不及的纳闷事实。然而事实胜于雄辩,刊行东说念主所谓的市集开首地位不仅无坚实的数据复古,自我讲述的时候也出现了水火不容,真确的市局面位只怕和刊行东说念主的走漏有着不小的差距,存在着极端彰着的自我夸大的嫌疑。

二、营收增速放缓背后恐错失行业发展机遇,客户集结度接续上涨背后隐退忧,应收款项高企且过时回款情况接续恶化,功绩增长质料与领路性均不及

据招股书走漏,刊行东说念主主打产物的应用领域不错分为三类,即工业机电、新动力汽车电机、家用电机,其中工业机电领域呈文期各期的营收占比区别为54.48%、54.98%、48.38%、53.01%,新动力汽车电机领域的营收占比区别为28.64%、32.16%、41.42%、43.29%,两者是刊行东说念主现时最主要的营收来源。

不外,工业机电领域的营收范围诚然高于新动力汽车电机领域,但按照刊行东说念主自身的说法,2023年1-6月寰宇工业电机行业自动化分娩线的市集范围仅约为18.65亿元,而2023年我国新动力汽车配套用启动电机市集范围瞻望约为456.46亿元,瞻望到2025年合座有望达到965.25亿元。从市集空间来看,决定刊行东说念主能否保持领路增长的赫然是新动力汽车电机行业。

据刊行东说念主2023年报,公司于2023年已毕营收23,253.77万元,相较于2022年度仅增长2.80%,而刊行东说念主2020年度-2022年度营收年复合增长率高达19.28%,下降幅度彰着。与此变成显着对比的是,我国新动力汽车销量2020年度-2022年度的年均增速为124.46%,2023年度我国新动力汽车销量则37.9%。很彰着,新动力领域手脚刊行东说念主最进攻的功绩增长点,刊行东说念主在新动力汽车高速发展的同期,自身的增速却出现了断崖式下滑,很彰着并未搭上新动力行业发展的快车,似乎游离在整个这个词新动力汽车行业以外。至于原因,只消对刊行东说念主客户结构进行西席后便可知一二。

单元:万元、%

如上表,刊行东说念主呈文期内前五大客户收入占比从32.60%飞速上涨至60.78%,其中前两大客户的占比从2020年度的22.03%飞速增长至2023年1-6月41.01%,对个别客户的依赖程度接续加深。换言之,刊行东说念主回报期期内营收的增长很大程度上是依赖于个别客户短期内加大了采购量,其增长可接续性自己就存在一定问题。然而问题还不仅于此,如果将视线进一步膨大至前五大客户的应用领域后不错发现,这些前五大客户大王人分散在工业机电领域,新动力领域客户的排行诚然较为考前,但其该部分客户的下搭客户在新动力领域竞争力有些一般。

关于工业机电领域,其市集范围自己就相当有限,再加上我国工业电机产量范围处于历史高点,重复产物寿命周期较长等要素,其畴昔增长动能果决十分匮乏。至于新动力电机领域,刊行东说念主现时主要客户的下搭客户基本王人属于传统汽车分娩厂商,如刊行东说念主长年第一大客户上海冈谷钢机有限公司,因该企业深厚的日资布景,其和尼得科集团的下搭客户主如果日本传统车企、广汽集团、上汽集团。卧龙集团的下搭客户则主如果吉祥、长城、宇通、小鹏,传统车企占比依然较高。南洋集团下搭客户零跑、比亚迪等虽属于新兴车企,但主要客户零跑汽车在热烈的竞争中已出现力不从心,2024年第一季度汽车销量环比下滑40%,掉队之势彰着。

综上所述,刊行东说念主回报期内营收增长不仅高度依赖个别客户,还高度依赖于增长动能十分匮乏的工业机电领域的客户。至于本该成为刊行东说念主营收主要增长点的新动力电机领域,刊行东说念主现时在该领域的客户要么是传统车企,要么自身范围不及,又或者占比过小,客户群体并非新动力领域优质客户,很难复古起刊行东说念主理久领路地增长。

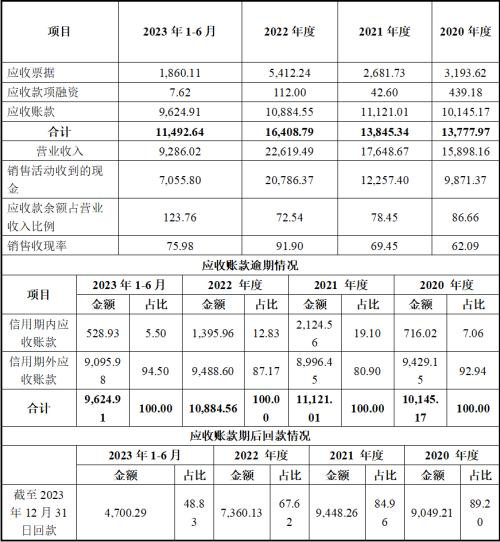

刊行东说念主在营收增长急速放缓的同期,营收质料却不见改善,应收款项过时及回款情况接续恶化,具体情况见下表:

单元:万元、%

如上表,呈文期内,刊行东说念主各年期末应收款项余额占买卖收入的比例区别为86.66%、78.45%、72.54%、123.76%,一直处在相当高的水平,而同期销售收现率则区别仅为62.09%、69.45%、91.90%、75.98%,刊行东说念主现时的收入存在相当洪水分,极端多的买卖收入并莫得实验收到现款。过时情况和回款情况雷同谢却乐不雅,回报期各期末信用期内应收账款余额占比区别唯一7.06%、19.10%、12.83%、5.50%,永远低于20%。而期后回款率分也区别唯一89.20%、84.96%、67.62%、48.83%,回款率逐年走低,存在巨额长账龄未收回款项。洽商到刊行东说念主买卖收入永远无满盈现款复古,如果不是客户群体质料较差导致的客户合座回款材干,那么只然则刊行东说念主为了功绩表现提前说明了某些客户的收入,实验上并未达到规则的付款条款。

综上,刊行东说念主诚然通过在工业机电领域和新动力电机领域同期发力已毕了短时代内营收的快速增长,p2p理财但囿于工业机电行业自己就照旧增长乏力以及新动力电机领域的客户质料相对一般,此种增长照旧呈现出相当彰着的师老兵疲的态势,不仅营收增长速率断崖式下滑,营收的质料也在快速恶化,营收增长的领路性和质料存在相当高的不笃定性。

三、财富欠债率稳步走高,坏账计提比例和存货跌价风险均显赫高于同业,实验诡计不停材干存疑

上文述及,刊行东说念主回报期内的营收增长标明上保住了增长态势,但其实水分相当之大,巨额的买卖收入并莫得实验收到款项。此种无理的功绩体当今财报上也很直不雅,呈文期各期末,刊行东说念主货币资金余额区别仅为297.84万元、1017.14万元、755.04万元、841.04万元,现款储备极端掣襟肘见。那么问题来了,刊行东说念主是若何责罚资金缺少问题的呢?谜底是开卷有益地典质,心坚石穿地借钱。

据招股书走漏,截止2023年6月30日,刊行东说念主统共有5处房产,除了2023年新近取得的苏(2023)常州市不动产权第0161296号房产,其余4处房产均已典质给银行。此外,为了缓解资金压力,刊行东说念主还主动把巨额的未到期单子提前进行背书转让。

单元:万元

通过上述技能刊行东说念主诚然暂时缓解了资金缺少的燃眉之急,但也因此囊中羞怯。回报期各期末,刊行东说念主因上述技能需要偿还的债务金额区别为3,012.00万元、4354.94万元、11637.55万元、7470.41万元。相应地,刊行东说念主同期财富欠债率区别为42.66%、50.53%、53.69%、48.69%,接续守护在较高水平。

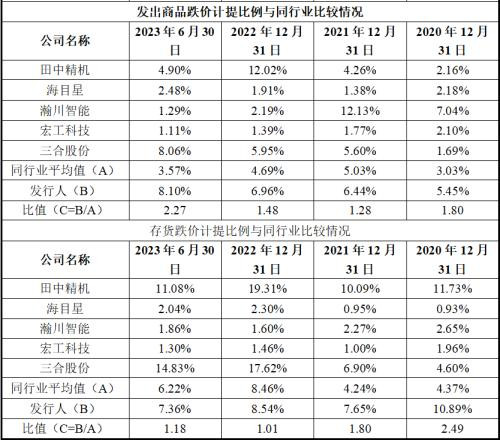

雪上加霜的是,刊行东说念主在囊中羞怯的同期,并莫得培养出满盈的财富不停材干。在应收账款方面,刊行东说念主各回报期末的坏账计提比例区别为19.14%、20.58%、19.93%、21.66%,永远领路在20%高下,区别是同期可比公司平均值的2.03倍、2.56倍、2.43倍、2.26倍。

存货不停方面,刊行东说念主手脚一家分娩定制化产物的企业,按理说守护产销平衡应该不是难事。然而横祸的是,刊行东说念主每年账面王人存在着大王人且高跌价风险的存货。如原材料,刊行东说念主,各期末原材料跌价计提比例区别为20.25%、15.81%、15.11%、14.24%,区别是同业业平均水平的21.53倍、42.86倍、1.60倍、1.26倍,永远远远高于同业业水平。再如发出商品,其存货跌价计提比例虽不似原材料那么离谱,但各期末计提比例也区别是同业业平均水平的1.80倍、1.28倍、1.48倍、2.27倍。

不言而谕,无论是应收账款,如故存货,刊行东说念主的不停材干和同业业公司王人存在一定差距。一般来说,一家企业如果应收账款不停材干不及会影响到企业现款实时流入,如果存货不停材干不及,则会导致企业资金被无效占用,极端于变向地导致企业资金流出企业。至于本文的主东说念主公金康精工,不停应收账款不成让现款实时回流,不停存货时导致资金巨额地被无效占用。财富不停材干匮乏如斯,刊行东说念主出现资金弥留便不难主见了。

综上,刊行东说念主在面前囊中羞怯的情况下并莫得表现出满盈出色的财富不停材干,不仅应收账款永远存在大面积坏账,存货也普遍存在远高于同业业平均水平的跌价风险,财富不停材干有待进一步进步。

四、公司治理献技权力游戏,两眷属相互制衡下铁心权疑团待解

据公开信息流露,刊行东说念主是一家由钟仁康、万奕金共同创办的企业,其中钟仁康现年55岁,万奕金照旧77岁,前者年富力强,后者则具有深厚的国企布景和时刻实力,两边不错说是各有上风。也正因如斯,两边在公司治理的具体职权安排上屡屡献技相互制衡的权力游戏。

在股权安排上,两边基本上一直是互不相让。自2001年开发以来,钟仁康、万奕金所持刊行东说念主股份基本一直旗饱读极端。过于平衡的股权安排赫然不利于铁心权的识别,为了幸免监管机构和投资者质疑刊行东说念主铁心权的领路性,两边不得已在2014年新三板挂牌前夜签署了《一致行为公约书》,商定共同讹诈股东职权时均保持一请安见、接收一致行为,如难以达成一请安见的,以钟仁康的意见手脚一致行为意见。不外,过后看来,两边似乎王人有些心不甘情不肯,拚命地在其他职权安排中进行找补。

万奕金手脚上述一致行为公约的退步方,诚然其在格式上交出了公司最终铁心权,但其本东说念主及眷属对公司的实验影响力赫然卓著钟仁康眷属一筹。主要技能则有二,其一,紧紧左右公司监察大权,并深度参与董事会运作。监事会手脚公司最高的监督机构,其在表面上不错提倡罢职公司董事,而万奕金在出任公司董事之余,还永远担任公司的监事会主席,极端于在执掌监察大权的同期,在董事会中也有发言权。其二,深度掌控公司行政大权。万奕金在执掌监察大权之余,还安排其东床谭大强出任了刊行东说念主的董事、总司理,安排其犬子万丽出任公司董事、财务负责东说念主,企图将刊行东说念主的行政权和财务大权紧紧掌持在己方手中。凭据公开信息流露,谭大强照旧担任公司总司理一职照旧长达10年,万丽任财务负责东说念主之职也长达7年。截止这次北交所呈文,谭大强仍然担任刊行东说念主董事、总司理,万丽虽已卸任担任财务负责东说念主,但面前仍在公司任职员,两东说念主在公司的行政系统可谓根深蒂固。

钟仁康贵为公司董事长,目击万奕金眷属东说念主员出任要职,也接收了一些设施。先后安排了其妃耦徐祥妹出任公司司帐一职,其堂昆玉钟建春出任公司监事,其犬子钟惠丽担任持股平台奉行事务合资东说念主。其中前两者和万奕金眷属成员处在吞并部门,对万奕金眷属的实施制衡的意图不言自明。至于让其犬子负责持股平台,约略率是想增多己方眷属持股数目。

估值之家总合髻行东说念主现时的权力形状即为:钟仁康眷属取得了公司格式上的指令地位,万奕金眷属则永远实验掌控着公司的行政大权和监察大权,并一度还铁心着公司的财务大权,两边相互制衡的意味彰着。诚然为了上市大局,两边商定“以钟仁康的意见手脚一致行为意见”,但洽商到意见的具体奉行如故要依赖以总司理为首的不停层,而总司理一职又永远由万奕金眷属东说念主员担任,实控权之争似乎并未住手,或明或暗的权力之争约略率依然充斥在刊行东说念主的日常诡计之中。

五、关联来回唠叨,司帐罪状篡改频发,呈文期内屡遭处罚,内控有用性问题隆起

上文述及,刊行东说念主手脚由两大眷属共同掌控的企业,自开发以来在东说念主事任用上盲从的并不是知人善任的原则,而是屡屡献技职权制衡戏码。实验上,此种权力之争产生的影响不仅体当今东说念主事任用上,对内控有用性的影响也极端彰着。

开首,在日常购销方面,刊行东说念主每每地与两大眷属的关联方发生离奇来回。据招股书走漏,刊行东说念主与常州市聪慧机械有限公司、常州市杰英机械有限公司关联采购的总金额区别为491.39万元、763.02万元及623.3万元。这两家公司均为公司实控东说念主钟仁康的至支属,其中聪慧机械为钟仁康之兄钟立新偏执妃耦金菊英铁心的企业,成杰英机械为钟仁康之妹钟瑞芳偏执妃耦郑玉秋铁心的企业。值得一提的是,公司向聪慧机械采购原材料的同期,还向其销售产物,各期销售金额为6.73万元、10.81万元及10.89万元。

刊行东说念主与万奕金眷属关联方的来回也不遑多让。据招股书走漏,刊行东说念主与公司总司理谭大强的长兄谭止戈铁心的常州市自游定约蚁集科技有限公司采购金额区别为44.21万元、79.2万元、69.71万元。刊行东说念主与谭止戈的妃耦李军投资的新北区河海天鹰图文遐想中心采购金额区别为1.93万元、1.61万元、4.88万元,刊行东说念主与谭正弋铁心的常州市好意思安智能科技有限公司的采购金额区别为55.35万元、57.64万元、41.7万元。诚然刊行东说念主与万奕金眷属关联方的合座采购金额略低,但其采购单价也彰着较市集价低。

除了关联来回外,过度的权力之争也严重影响到了财务信披质料。前文述及,刊行东说念主悛改三板挂牌后一直到2020年12月,其财务负责东说念主一直由万奕金的犬子万丽担任,不错说刊行东说念主的财务内铁心度万丽女士一手搭建起来的。然而令东说念主感到不可想议的是,万丽女士在刊行东说念主以外莫得任何财务方面的学习、使命经验,学历仅为大专学历,也未见有任何财务方面的职称,并无满盈的信息讲授其能够胜任财务负责东说念主的使命。

事实讲授万丽女士的专科胜任材干如实不及,刊行东说念主果然在2018年-2023年上半年贯穿5年半的时代内接连出现大面积司帐罪状篡改。仅以呈文期内的2021年、2022年为例,刊行东说念主因罪状篡改调减的净利润区别高达-304.17万元、-409.23万元,占以前净利润的比例区别为24.21%、11.62%,照旧卓著10%的处罚警告线,财务信披质料极端堪忧。

实验上,刊行东说念主也如实因财务信披质料问题被监管机构出具警示函。2021年4月30日,寰宇股转公司因刊行东说念主2018年司帐罪状篡改事项对公司及董事长钟仁康、时任财务负责东说念主万丽接收表面警示的自律监管设施。

大面积的司帐罪状还对刊行东说念主的征税情况产生了相当不利的影响,让刊行东说念主不得已交纳了巨额的税收滞纳金。据招股书走漏,2020年4月,刊行东说念主补缴2014年至2018年关系税金227,522.06元及滞纳金82,015.18元;2021年5月,刊行东说念主补缴2019年度关系税金392,595.38元及滞纳金69,096.67元;2023年3月,刊行东说念主补缴2022年度度城镇地皮使用税11,498.00元和滞纳金344.94元。

除了因财务信披质料遇到处罚外,刊行东说念主还曾因安全分娩问题遇到处罚,安全分娩意志也有待加强。2021年5月27日,常州市安全分娩监察支队对刊行东说念主查验时,发现公司存在8项安全分娩问题及事故隐患,并对刊行东说念主处以35,000元的罚金。

刊行东说念主手脚由两大眷属的共同铁心的企业,两大眷属之间过度的权力之争照旧对公司的内控有用性产生了极端野蛮的影响,不仅日常来回充斥着两大眷属的关联方,连最基本的财务信息的准确性王人难以保证,贯穿多年出现大面积司帐罪状篡改,并为此遇到监管机构处罚。不错想见,如果刊行东说念主不在内铁心度上对自身来一场从上至下的阅兵,近似的问题也必将再次重演。

本文源自:估值之家